2025 새해 건설기계시장 기상도는? 수출 내수 모두 흐림

북미·유럽 등 주요수출국 판매감소 중남미·인도시장 등 기대

작성일 : 2025.02.05 01:56

지난해 건설기계 완성차 생산은 코로나 극복을 위한 인프라

투자증가(2021년) 이후 3년 만에 감소세로 전환됐다.

국내외 고금리로 인한 건설투자 감소와 건설시장 악화 및 건설장비 포화로 인한 조정기가 주요 감소원인으로 작용했다.

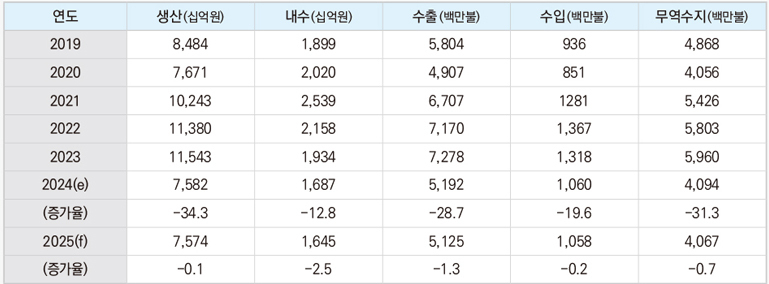

2024년 10월 말 실적을 기준으로 추정한 2024년 건설기계 완성차의 총생산은 7만 1,845대(전년대비 -35.6%)이며, 총판매는 7만 3,834대(-34.8%)다.

국내시장 감소세 지속

전년대비 1.5% 줄어들 전망

국내시장은 건설투자 감소와 건설시장의 장기부진으로 3년 연속 감소했다.

2024년 건설기계 내수 판매는 약 2만 100대를 기록하며 전년대비 16.9% 줄었다.

2022년부터 시작된 부동산 경기 침체와 고금리 기조로 건설 투자 규모가 크게 줄어 지속적인 판매 부진을 겪고 있다.

특히, 민간 건설 프로젝트의 감소와 함께 정부의 사회간접자본(SOC) 예산 축소가 겹치면서 수요가 급감했다.

이로 인해 건설장비 판매는 3년 연속 하락세를 기록하며 시장 침체가 장기화되고 있는 상황이다.

2025년 건설기계 국내 판매는 전년대비 1.5% 감소할 것으로 전망된다.

고금리 장기화 및 부동산 프로젝트파이낸싱(PF) 구조조정에 따른 자금조달의 어려움, 공사비 상승으로 인한 선별적 수주 등 건설경기 부진이 장기화되어 4년 연속 감소세가 이어질 것으로 전망된다.

올해 SOC예산은 전년대비 3.6%(25.5조) 감소된다.

주택 정비사업, 3기 신도시 추진이 예정되어 있지만, 3년 연속 침체된 국내 건설장비 시장을 상승세로 전환시키기에는 어려울 것으로 전망된다.

굴착기 지게차 등 완성차 전품목 감소예상

3년간 이어진 건설 경기 침체 여파 못벗어나

품목별로 굴착기, 지게차 등 완성차 전 품목이 감소할 것으로 전망된다.

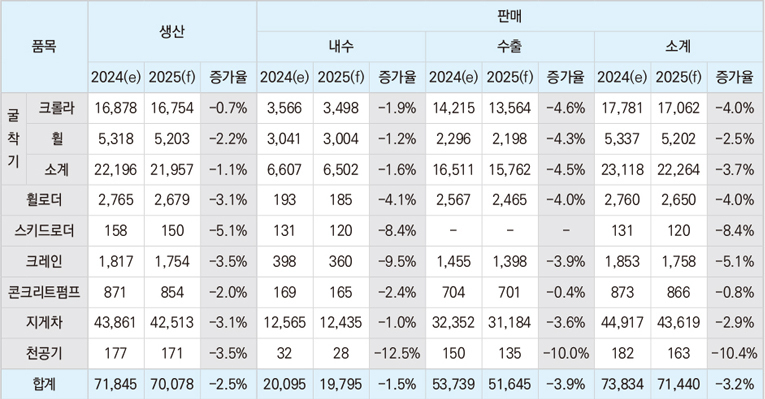

내수판매 전망을 살펴보면 2024년에 6,607대가 판매된 굴착기는 올해 1.6% 감소한 6,502대 수준의 판매가 예상된다.

국내 굴착기 판매는 최근 3년간 지속된 건설 경기 침체가 이어질 것으로 예상돼 감소세가 이어질 것으로 보인다.

주택 매매가격 하락과 거래량 감소로 인한 신규 건설 수요 위축, 자재비와 인건비 등 공사비 상승으로 인한 수익성 악화가 신규 건설투자 감소로 이어지며 굴착기 수요 감소에 영향을 끼칠 전망이다.

국내 지게차 판매는 경기 침체로 인해 주요 산업의 수요가 줄었고, 이로 인해 공장가동률 하락과 건설·물류산업의 위축이 지게차 수요 감소의 주요 원인으로 작용했다.

올해는 1.0% 감소한 1만 2,435대가 판매될 전망이다.

콘크리트펌프 국내 판매는 주거용 및 비주거용 건축 투자의 감소와 건설 경기 둔화로 신규 건설 프로젝트 수가 줄어들며 수요가 위축되고 있다.

올해는 2.4% 감소한 165대가 판매될 전망이다.

휠로더 국내 판매는 주택 시장의 위축과 공공 인프라 투자 감소, 공사비 상승 등 건설경기의 전반적인 부진이 이어지며 국내판매는 2024년에 193대에서 4.1% 감소한 185대가 판매될 것으로 보인다.

대표적인 컴팩트 장비인 스키드스티어로더는 2024년에 131대가 판매됐으며, 올해 8.4% 줄어든 120대가 판매될 것으로 전망된다.

【 2025년 품목별 생산, 판매 전망(완성차 물량 기준) 】

* 자료: 한국건설기계산업협회

주) 2024년 생산, 내수, 수출, 수입은 10월 실적 기준 추정치

【 건설기계산업 현황(완성차 물량 기준) 】

* 자료: 한국건설기계산업협회

주) 국내판매는 국내 생산 장비 기준

지난해 건설기계 수출 39.7% 급감

고금리와 물가 상승 압박에 신규수요 줄어

올해 수출은 주력 시장인 북미와 유럽의 부진이 이어지며 3.9% 감소할 전망이다.

2024년 국내 건설기계 완성차의 해외 출하 대수가 총 5만 3,739대로 집계되며 전년대비 39.7% 급감했다.

2021년부터 이어져 온 수출 증가세가 종료되고 본격적인 감소세로 전환된 모습이다.

지난 3년간 북미와 유럽 시장에서는 대규모 경기부양 자금이 투입되며 건설기계 수출 실적이 증가했지만, 2024년 글로벌 경제가 고금리와 물가 상승의 압박을 받으며 건설 투자 및 인프라 투자 열기가 감소됐다.

이에 따라 지난 3년간 충분한 건설장비가 공급된 상황에서 신규 수요는 줄어들었고, 시장의 조정기로 이어지며 건설장비 수요가 감소된 것으로 분석된다.

수출의 약 65%를 차지하는 북미·유럽 등의 선진시장은 고금리로 인한 캐피탈 증가로 건설장비 구매 부담 증가, 인프라 재정 투자 감소로 건설 투자가 급감했다.

건설경기 침체와 경제 성장 둔화로 건설장비 수요가 급감하며 건설기계 수출에 직접적인 영향을 미친 것으로 보인다.

올해 완성차 수출은 전년 동기대비 3.9% 감소를 기록하며 지속적인 감소세가 유지될 것으로 보인다.

유럽 전년대비 45% 수준 큰폭의 감소 예상

북미시장도 하락세, 중국은 소폭 증가할 듯

유럽은 지난해 수출금액 기준 45% 감소할 것으로 보인다.

올해는 러우 전쟁의 장기화로 인한 불확실성 지속, 건설 비용 증가로 인한 공공 인프라 투자 사업의 지연, 건설비용 및 자금조달 비용 상승으로 인한 신규 주택 건설 침체 등 건설경기 악화가 지속되며 전년대비 감소할 것으로 전망된다.

북미지역은 미국 경제 성장의 둔화, 고금리로 인한 건설투자 감소, 경제의 불확실성으로 인해 수출 감소가 지속될 것으로 보인다.

또한 트럼프 정부의 미국 보호무역주의 강화와 공급망 개편 등 불확실성이 높아짐에 따라 수출 부진은 지속될 것으로 전망된다.

중국은 지난해 하반기부터 인프라 투자가 확대되며 수출이 소폭 증가했다.

올해는 도로, 철도, 항만 등 전통 인프라뿐만 아니라 5G 네트워크, 데이터 센터 등 신인프라 분야에 투자가 지속돼 건설장비 수요가 증가할 것으로 보인다.

다만, 미·중 무역 갈등 발생 가능성, 중국 로컬 기업의 강한 시장 지배력 등 다양한 리스크가 존재하여 수출 확대에는 한계가 있을 것으로 전망된다.

지난해 글로벌 건설장비 시장의 침체에도 중남미(브라질, 페루) 지역의 수출은 증가했다.

전기차 배터리 수요 증가로 인한 브라질 지역의 리튬 채굴 증가, 전기차 및 재생에너지 산업의 성장으로 페루의 구리 채굴이 증가했다.

글로벌적인 에너지 전환 추세가 이어지며 중남미 지역의 건설장비 수출 증가는 올해에도 이어질 것으로 전망된다.

인도 건설장비 수요 증가 기대감

중동 재정적자 건설기계 수요에 부정적

인도 수출은 증가할 것으로 보인다.

인도 정부의 대규모 인프라 프로젝트 가티 샥티(Gati Shakti)를 통해 1조 2천억 달러(약 1,665조원)를 투자하는 등 경제 성장을 위해 스마트시티 건설, 해안도로 프로젝트 등 각종 인프라 개발 사업을 발주하고 있다.

개발이 본격화되면 도시개발과 인프라 분야 사업 발주는 더 늘어날 것으로 전망되어 건설장비 수요는 증가할 것으로 보인다.

중동 지역은 네옴시티 등 대규모 스마트시티 및 인프라 프로젝트를 추진했으나, 국제 유가 변동성과 경기 둔화로 일부 국가의 재정적자가 심화되며 자금 조달에 어려움을 겪고 있다.

이에 따라 주요 프로젝트가 축소 및 지연되며 건설장비 수요에도 부정적인 영향을 미쳤다.

중동 지역의 건설장비 시장은 감소세를 유지할 것으로 전망된다.

오세아니아 지역은 배터리 및 전기차 제조에 필수적인 리튬, 니켈, 코발트 등의 주요 광물 자원이 풍부해 글로벌 광물 채굴 시장에서 전략적 요충지로 주목받고 있다.

이에 따라 광산 개발 프로젝트와 관련 인프라 구축이 활발히 진행되며 건설장비 수요가 증가하고 있다.

특히 호주와 뉴질랜드를 중심으로 대규모 채굴 및 운송 인프라 프로젝트가 확대될 것으로 예상되며 이로 인해 건설장비 수요가 증가할 것으로 전망된다.

【 2025년 건설기계산업 전망(금액기준) 】

자료 : 한국건설기계산업협회, 한국무역협회

주) 2024년 생산, 내수, 수출, 수입은 10월 수출 실적 기준 추정치

금주의 핫 뉴스

- 1. [ 시멘트의 밀도에 대하여… (1) ]

- 2. 국토부 ‘2026 골재수급계획’ 집중 분석

- 3. [ 밀도와 비중량 그리고 비중의 차이 개념의 이해... ]

- 4. 4월부터 어쩌나...우중 레미콘 타설 금지 ‘3mm 룰’에 ‘우중충’한 레미콘 건설업계

- 5. 한국 아스콘 산업, 저성장 속 ‘생존 전쟁’ 돌입

- 6. 아스콘의 미래, AI와 분자가 설계한다

- 7. “버틸 재간이 없다” 중동 전쟁發 원자재 대란에 레미콘·아스콘 ‘비명’

- 8. ‘레미콘 대란’ 현실화되나 서울 레미콘 공장 두 곳뿐, 반토막난 연간 생산량

- 9. 철근 콘크리트 구조의 의미

- 10. 기온에 따른 콘크리트의 강도보정